Als rechtspersoon moet je elk jaar de jaarrekening opmaken, vaststellen en deponeren bij de Kamer van Koophandel. Hoe zit het ook alweer met alle deadlines die hiervoor gelden? En wat betekent dit voor jou als directeur-grootaandeelhouder (DGA)? Wij geven je alle ins en outs over de verplichtingen bij het deponeren van de jaarrekening van BV’s.

Om te beginnen een korte uitleg wat een jaarrekening precies is. De jaarrekening is het financiële verslag over het boekjaar en geeft inzicht in de (financiële) prestaties van de onderneming. Het document bestaat in ieder geval uit de balans, de winst- en verliesrekening en een toelichting hierop.

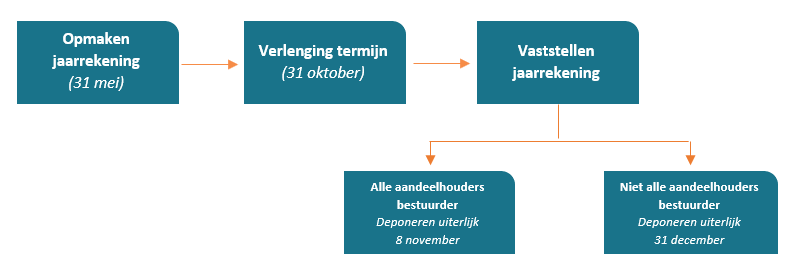

Het bestuur van de BV is verantwoordelijk voor het opmaken van de jaarrekening. Wettelijk is bepaald dat de jaarrekening vijf maanden na afloop van het boekjaar moet worden opgemaakt. In de praktijk blijkt dat deze termijn niet altijd haalbaar is. De aandeelhouders van de BV kunnen het bestuur maximaal vijf maanden uitstel verlenen voor het opstellen van de jaarrekening. Je hebt dan maximaal 10 maanden na het einde van het boekjaar om de jaarrekening op te stellen. Als het boekjaar gelijkloopt aan het kalenderjaar, is de uiterste termijn dus 31 oktober.

De opgemaakte jaarrekening moet door alle bestuurders worden ondertekend. Ontbreekt er een handtekening van een bestuurder? Dan moet de reden hiervoor worden vermeld.

Na het opmaken en ondertekenen van de jaarrekening moet deze worden vastgesteld. Welke termijn hieraan vastzit, hangt af van de situatie.

Alle aandeelhouders zijn ook bestuurder

In dit geval geldt dat de ondertekening van de jaarrekening als bestuur ook gelijk wordt gezien als het vaststellen van de jaarrekening.

Niet alle aandeelhouder zijn ook bestuur

In deze situatie geldt dat de aandeelhouders twee maanden de tijd hebben voor het vaststellen van de jaarrekening.

Na het opmaken en ondertekenen is de volgende stap om de jaarrekening openbaar te maken. In de basis moet de jaarrekening uiterlijk binnen 12 maanden na afloop van het boekjaar worden gedeponeerd. Is de jaarrekening vastgesteld? Dan ben je verplicht om de jaarrekening binnen acht dagen openbaar te maken en dus de deponeren bij het Handelsregister van de Kamer van Koophandel.

Als het boekjaar gelijkloopt met het kalenderjaar, geldt het onderstaande schema.

Als de jaarrekening nog niet is vastgesteld, blijft de deponeringsplicht staan. Je deponeert dan een voorlopige jaarrekening. Zodra de jaarrekening vastgesteld is moet je deze alsnog deponeren.

Als je de jaarrekening niet of te laat deponeert, wordt dit gezien als een economisch delict waarvoor de Belastingdienst een boete op kan leggen. Deze geldboete kan oplopen tot bedragen van een maximum van € 19.500.

In geval van een faillissement wordt op dat moment aangenomen dat het bestuur haar taak onzorgvuldig heeft uitgevoerd, wat leidt tot een risico tot persoonlijke aansprakelijkheid. Dit houdt in dat eventuele schuldeisers recht kunnen hebben op het privévermogen van bestuurders.

Slecht voor rating

Naast bovengenoemde kan het niet of te laat inleveren van de jaarrekening een negatief effect op je ‘rating’. Hiermee bedoelen we dat het prestatievermogen van de onderneming en risico op faillissement wordt beoordeeld door kredietinformatiebureaus. De rating die hieruit voortkomt bepaalt hoe kredietwaardig je als onderneming bent.

Met al deze data in gedachten weet je nu meer over de wettelijke deadlines die horen bij de jaarrekening. GoedOpOrde.nl ontzorgt je graag met het traject van opstellen tot deponeren van de jaarrekening. Benieuwd naar wat wij voor je kunnen betekenen? Neem dan vrijblijvend contact op met een kantoor bij jou in de buurt.